- Aandelenbeurzen sloten de laatste week van september licht opgelucht af, maar de stijging van rentes heeft beurzen wel pijn gedaan.

- Met het seizoen van de kwartaalcijfers op komst wordt het extra belangrijk of bedrijven kunnen voldoen aan de optimistische verwachtingen van analisten.

- Beursexperts Michael Nabarro en Gökhan Erem wijzen erop dat een belangrijk steunniveau voor de brede S&P 500-index vooralsnog stand houdt.

ANALYSE – Aandelenbeleggers konden op de laatste dagen van deze maand, en daarmee ook van het derde kwartaal, enigszins opgelucht ademen. Donderdag en vrijdag daalden olieprijzen weer wat en zakten ook rentes op obligatiemarkten in onder meer de VS. Dat zorgde voor enige ontspanning op de beurs wat betreft de zorgen over inflatoire druk.

Het is niet verbazingwekkend dat er aan het einde van het kwartaal wat winst wordt genomen op succesvolle transacties door beleggers die bijvoorbeeld hadden gespeculeerd op een stijging van de olieprijs of een daling van obligatiekoersen (die omgekeerd bewegen aan de rente).

Door de oplopende rentes bood het derde kwartaal van dit jaar weinig goeds voor de meeste obligatiebeleggers en was het voor het merendeel van de aandelenbeleggers ook erg mager.

De Amerikaanse aandelenindices verloren in het derde kwartaal tussen de 2 en 4 procent, de brede Europese Stoxx 600 zakte bijna 3 procent en in Azië ging het wat slechter vanwege de spartelende Chinese economie en problemen in de vastgoedsector. De ETF van MSCI-index voor Chinese aandelen verloor in het derde kwartaal zo’n 4 procent.

De verliezen voor aandelen van het derde kwartaal vallen eigenlijk nog mee, gelet op de sterke stijging van rentes op kapitaalmarkten. De hogere rentes in combinatie met (vooralsnog) afnemende inflatie zorgen ervoor dat de reële rente (marktrente minus de inflatie) verder oploopt. En een hogere rente betekent dat toekomstige winsten van bedrijven minder waard zijn, als je ze verdisconteert naar het heden.

In de onderstaande grafiek zie je dat een hogere reële rente doorgaans weinig goeds biedt voor de waarderingen van aandelen.

De groene lijn in de grafiek vertegenwoordigt de koers-winstverhouding van de brede S&P 500-index en de rode lijn de reële 5-jaarsrente in de VS, waarbij de verticale as is omgedraaid. Dat wil zeggen dat een daling van de rode lijn duidt op stijging van de reële rente.

Als de groene en rode lijn gelijk op gaan is dus sprake van een dalende koers-winstverhouding en een stijgende rente, of een stijgende koers-winstverhouding en een dalende rente.

Tot en met het eerste kwartaal van dit jaar was de correlatie tussen koers-winstverhouding en de reële rente zeer hoog. Maar daar kwam in het tweede kwartaal van dit jaar verandering in, vooral door de hype rond AI-aandelen. Dat heeft de koers-winstverhouding van de S&P 500 doen stijgen, terwijl de reële rente eveneens opliep.

In augustus en september is de koers-winstverhouding echter wat gezakt in lijn met de stijging van de reële rente. Het lijkt er dus op dat deze, in het verleden betrouwbare, correlatie weer wat in de pas is gaan lopen.

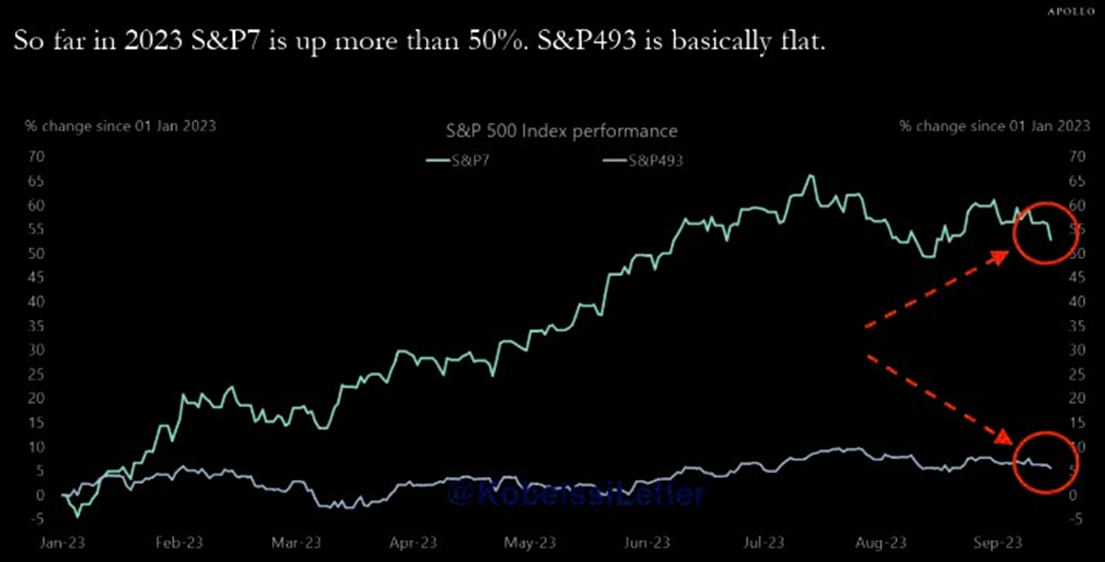

Hoe belangrijk die hype rond AI-aandelen in het tweede kwartaal en het begin van het derde kwartaal was, zie je in de onderstaande grafiek.

De grote techaandelen die de kar hebben getrokken, staan bekend als The Magnificent Seven: Apple, Microsoft, Alphabet, Amazon, Nvdia, Meta en Tesla. Per saldo is deze groep zo’n dikke 50 procent gestegen en de andere 493 aandelen in de S&P 500 staan nagenoeg vlak.

Bron: Appolo

Stijgende trend van rente nog niet op z'n einde

Voor aandelenbeleggers blijft de rente-ontwikkeling van groot belang en daarbij speelt de Amerikaanse centrale bank een cruciale rol. Wat betreft de beleidsrente is de Federal Reserve vrij duidelijk geweest: de inflatie moet worden bedwongen en terug naar de 2 procent. Daar zijn we nog niet.

In onze bijdrage van afgelopen week gaven we aan dat het bedwingen van de inflatie nog een flinke opgave zal zijn, waarbij er ook zaken zijn die de inflatie zelfs weer kunnen aanwakkeren, zoals onder meer de oplopende energieprijzen.

Aan de stijging van de olieprijs lijkt voorlopig nog geen einde te komen, zo in aanloop naar de winter. Dit wordt vooral gevoed door een dreigend aanbodtekort, nu Saudi-Arabië en Rusland hun productiebeperkingen doorzetten. De geplande OPEC+-vergadering van volgende week zal daarbij een belangrijke graadmeter zijn.

Een hogere energieprijs is natuurlijk het laatste waar de centrale bankiers op zitten te wachten. Financiële markten accepteren inmiddels de mantra dat de beleidsrente van de Federal Reserve voor langere tijd op een hoger niveau blijft. Tegelijk suggereert de Fed dat er wat betreft verdere renteverhogingen niet veel meer in het vat zit.

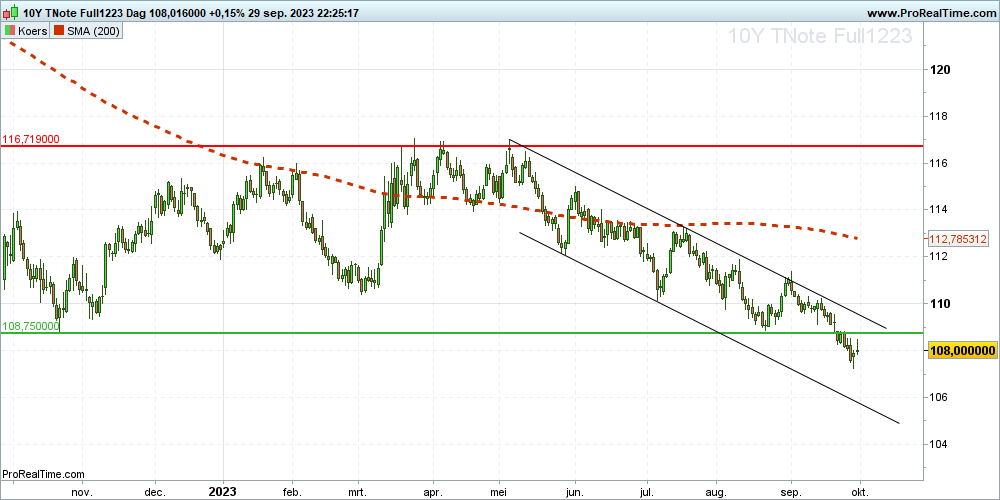

Wat betreft het technische koersbeeld van obligatierentes tonen we hieronder de koers van de 10-jaars staatsobligatie in de VS, die tegengesteld beweegt aan de 10-jaars rente. De koers is onder de onderste horizontale lijn gebroken, die overeenkwam met een 10-jaarsrente van ongeveer 4,4 procent.

Het uitnemen van deze steunlijn kan deze obligatie nu verder onder druk zetten, waarbij de 10-jaars rente in de VS omgerekend kan doorstijgen naar 4,75 tot 5 procent.

Zolang we onder de groene lijn en in de korte getoonde dalende trend blijven, signaleert het technisch beeld dat het nog te vroeg is om over een top van de langlopende rente op de obligatiemarkt te spreken. Dit blijft dus een risico voor de aandelenmarkt.

Bedrijfswinsten: analisten hoopvol over komende cijferseizoen

Hardnekkige inflatie, standvastige beleidmakers en relatief hoge rentes lijken tezamen geen lekkere combinatie voor de aandelenmarkt. Echter, er is nog een andere belangrijke factor: dat zijn de beursgenoteerde bedrijven zelf.

De bedrijven die zijn opgenomen in de S&P 500-index wisten zich toe nog redelijk goed staande te houden in deze uitdagende economische tijden. Mede omdat veel bedrijven hogere inkoopprijzen prijzen gewoon wisten door te berekenen naar de eindconsument, die op zijn beurt weer taaier bleek dan gedacht.

Aandelenanalisten zijn volgens databureau Factset hoopvol over de vooruitzichten voor bedrijven. Voor het derde kwartaal wordt verwacht dat de bedrijven uit de S&P 500 nog een winstdaling op jaarbasis van 0,1 procent rapporteren, maar wel weer een omzetgroei van 1,6 procent op jaarbasis laten zien.

Voor het vierde kwartaal van 2023 voorspellen analisten een winstgroei van 8,3 procent en een omzetgroei van 3,9 procent. Voor het gehele boekjaar 2023 zou dat dan uitkomen op een winstgroei van 1,1 procent en een omzetgroei van 2,4 procent.

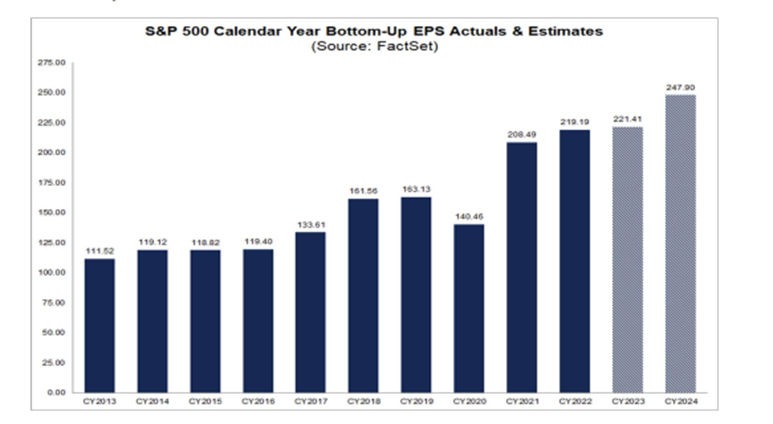

In het onderstaande plaatje tonen de blauwe balken de historische winst per aandeel van de bedrijven uit de S&P 500 sinds 2013. De twee grijze balken tonen de verwachting voor 2023 en 2024. De boodschap van analisten is optimistisch: wat er ook gebeurt, de winsten van bedrijven stijgen wel.

Het moge duidelijk zijn dat het komende cijferseizoen op de voet door beleggers gevolgd zal worden. Immers, bedrijven moeten tegenwicht bieden aan de centrale bankiers die de economische omstandigheden bewust verzwaren om die inflatie weer onder controle te krijgen.

Als de optimistische verwachtingen van analisten uitkomen, zou dat goed nieuws zijn voor de aandelenmarkt, maar we houden er rekening mee dat het allemaal minder rooskleurig zal zijn.

Hoewel de meningen over de veerkracht van de Amerikaanse economie verschillen, zijn er serieuze signalen dat bijvoorbeeld de Amerikaanse consument het moeilijker krijgt en er inmiddels weer massaal gebruik wordt gemaakt van credit cards en dat hogere rentes inmiddels toch wel pijn beginnen te doen.

Ongeveer half oktober komt het cijferseizoen weer op de wagen. We houden je uiteraard op de hoogte over de vraag of de optimistische verwachtingen terecht zijn, of dat het verkrappende monetaire beleid van de centrale banken ook bij de grote bedrijven zijn sporen begint na te laten.

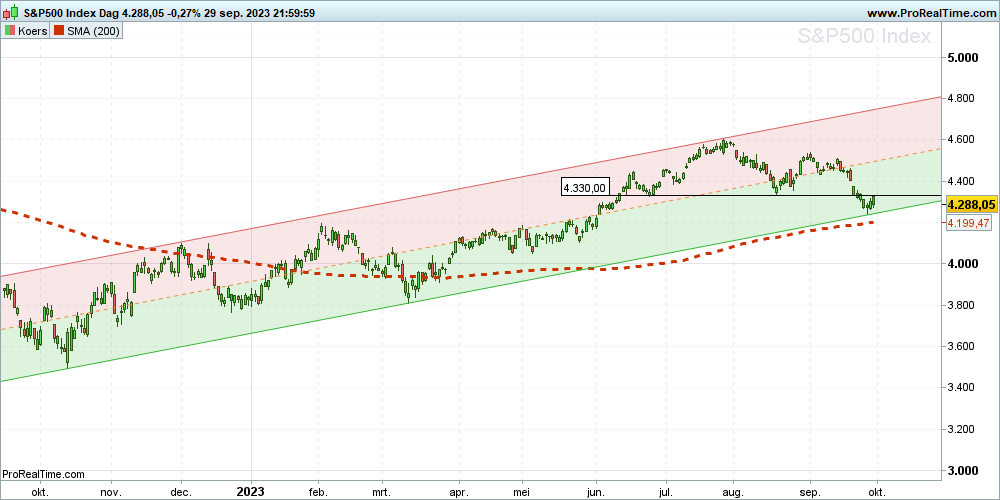

S&P 500: belangrijke steun houdt (vooralsnog) stand

In onze bijdrage van afgelopen week gaven we aan dat er een belangrijke test voor onder meer de S&P 500-index zat aan te komen en dat bleek ook zo te zijn.

In de grafiek hieronder zie je dat de koers precies de opgaande trendlijn heeft getest en in eerste instantie heeft behouden. Ook is het 200-daags gemiddelde (rode stippellijn) niet doorbroken en tezamen is dat goed nieuws.

Maar het is nog te vroeg om de vlag te hijsen. Sinds eind juli is er een proces van lagere toppen en bodems waarneembaar en dat dient geneutraliseerd te worden, voordat het kortere technische beeld weer positief wordt.

Vooralsnog heeft de belangrijke steunzone echter gehouden en is de opwaartse trend intact gebleven. Wellicht ten overvloede, maar indien de benoemde steunniveaus sneuvelen verzwakt het technische beeld aanzienlijk en kunnen de geboekte jaarwinsten als sneeuw voor de zon verdwijnen. Technisch gezien staan we dan ook op een belangrijk kruispunt.

Maar zover is het nog niet en mogelijk dat over twee weken het cijferseizoen meer duidelijkheid en richting biedt.

Volgende week kunnen we ons opmaken voor onder andere de belangrijke werkgelegenheidscijfers in de VS en moet blijken of de Amerikaanse banenmarkt zijn veerkracht behoudt, of inmiddels ook wat begint te verzwakken.

Ten slotte loopt aanstaande zondag in de VS de deadline af om een sluiting van de federale overheid in de VS te voorkomen. Tot nu toe liep dat nagenoeg altijd met een sisser af, maar gelet op de polarisatie van de politiek in de VS is wel iets om in de gaten te houden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.